Piratas y pateras. Acaparamiento de tierras en África. El gran negocio agroalimentario

Tradicionalmente,

el campesinado se ha caracterizado por cultivar alimentos destinados al

consumo propio y a los mercados locales, llevando a la práctica un tipo

de agricultura respetuosa con el medio ambiente y cimentada en unos

conocimientos agronómicos que se han transmitido de generación en

generación. En muchos lugares el campesino o pequeño agricultor, con el

tiempo se fue abriendo al mercado. El objetivo ya no era cultivar para

comer, sino hacerlo para vender la siembra y poder comprar la comida y

otras necesidades. La denominada “revolución verde”, acaecida a mediados

del siglo XX, favoreció este proceso ya que consiguió aumentar la

productividad, gracias a la mecanización del campo y a la utilización de

semillas mejoradas y productos químicos. El otrora agricultor libre, se

hizo dependiente de los “paquetes tecnológicos” y de las exigencias de

los mercados.

Inicialmente muchos pequeños agricultores lograron sobrevivir e

incluso progresar, aunque con la expansión de las políticas

neoliberales, la agricultura tradicional y campesina ha entrado en una

clara recesión. Según datos de la Organización de las Naciones Unidas

para la Agricultura y la Alimentación (FAO, por sus siglas en inglés),

la agricultura ocupaba al 52% de la población económicamente activa a

nivel mundial entre los años 1979 y 1981, porcentaje que disminuyó hasta

el 40% en 2010. Igualmente, la población rural mundial que en 1979-81

sumaba el 61% del total cayó en 2010 hasta el 49%.

[1]

Por el contrario, en ese mismo intervalo de tiempo las exportaciones y

las importaciones agrícolas se multiplicaron por cinco, lo que viene a

indicar que el modelo agrícola exportador e intensivo está expulsando a

los agricultores del campo.

Y es que el principal problema que enfrenta la agricultura

agroexportadora, entendida como una mercancía más dentro del

supermercado global, es que las diferentes fases de la cadena

agroalimentaria (semillas, insumos, intermediación, distribución,

transformación, venta, etc.) se concentran cada vez en menos manos, y

esta situación de oligopolio da fuerza a estas “manos” que determinan

todo tipo de condiciones.

Según la

Rural Advancement Foundation International (renombrada como “Grupo ETC”) el 67% del comercio mundial de semillas era manejado en 2007 por 10 grandes multinacionales (

DuPont, Syngenta, Limagrain, Bayer, etc.). Solo

Monsanto detentaba casi el 25%. De acuerdo con la misma fuente, 10 empresas controlan el 89% del comercio de agroquímicos (

Bayer, Syngenta, Dow, Monsanto, etc.). De ellas, las seis más poderosas también participan del negocio de las semillas.

[2]

En 2008, año en el que se produjo la primera de las crisis

alimentarias de este siglo XXI, las empresas transformadoras lograron

importantes réditos según la

Genetic Resources Action International (GRAIN):

“…las

ganancias de Nestlé de 2008 subieron un impresionante 59 por ciento, y

el incremento de Unilever se acercó al 38 por ciento”.[3] Durante

esos meses también aumentaron los precios de los agroquímicos, por eso

muchos agricultores no pudieron adquirirlos y sus plantaciones

intensivas sufrieron pérdidas. Pero,

Monsanto aumentó sus beneficios un 120% respecto a 2007,

Bayer un 40%,

Syngenta un 19% y

Dow un 63%.

Estos eslabones de la cadena alimentaria (agroquímicos y semillas) no

son los únicos que han logrado aumentar sus réditos. Otro muy

importante, que ha provocado la desesperación de millones de

agricultores es la intermediación, es decir, el eslabón que acerca los

alimentos del campo al supermercado. La situación en este caso es

similar a los anteriores. Unas pocas empresas, tanto a nivel nacional

como internacional, están situadas entre millones de agricultores que

producen alimentos y millones de consumidores que los adquieren. Algunas

de ellas los transforman, y según ETC, el 26% del mercado mundial de

comestibles empaquetados es colmado por 10 transnacionales (

Nestle, Pepsico, Kraft, Coca-cola, Unilever, Danone, etc.).

[4]

En frutas y verduras sin transformar, la intermediación es entre los

mayoristas y minoristas, y en otros casos es la distribución moderna

(supermercados) quién adquiere directamente los productos del agricultor

o del mayorista.

En cualquiera de los tres casos mencionados, la tónica general es que

la intermediación, la transformación o la distribución moderna,

haciendo gala de su posición dominante en la cadena alimentaria, imponen

unos precios de compra irrisorios al agricultor y se los incrementa al

consumidor logrando una plusvalía en algunos casos insultante.

Las materias primas en el siglo XXI, una gran inversión

En las últimas décadas, la desregulación en los mercados provocó que

las inversiones productivas en la economía real fueran perdiendo peso en

favor de las inversiones financieras, que acamparon en diversos

mercados para succionarlos y luego escapar de las crisis que creaban en

busca de nuevos mercados. A la inversión financiera se le achaca, entre

otras, la “burbuja de las punto.com” y la “crisis de las

subprime”.

En la búsqueda de inversiones seguras el capital financiero aterrizó

en los mercados de futuros, donde alimentos y materias primas agrícolas

son una parte muy importante del mismo (también se negocia con petróleo,

metales, etc.). Como ejemplo podríamos plantear el siguiente caso

hipotético: una cooperativa de agricultores acude a uno de estos

mercados y, tras negociar con una empresa de harina, vende 30 toneladas

de trigo, a entregar en enero de 2014 y a un precio de 225 dólares la

tonelada. Para ello se firmaría un “contrato de futuro”, es decir, un

título en el que se detalla la transacción. Importante subrayar que en

los mercados de futuros no se negocian mercancías físicas (trigo) sino

contratos para vender/comprar mercancías físicas futuras (trigo en enero

de 2014).

Estos mercados nunca estuvieron exentos de la especulación y otras

prácticas alejadas del comercio real de materias primas, ya que los

contratos sobre mercancías futuras dan mucho margen a la variación de

precios antes de la fecha de entrega real. Pero como se decía, diversas

medidas liberalizadoras junto a crisis en otros mercados, originó que el

capital financiero (fondos de cobertura, de pensiones, etc.) invirtiera

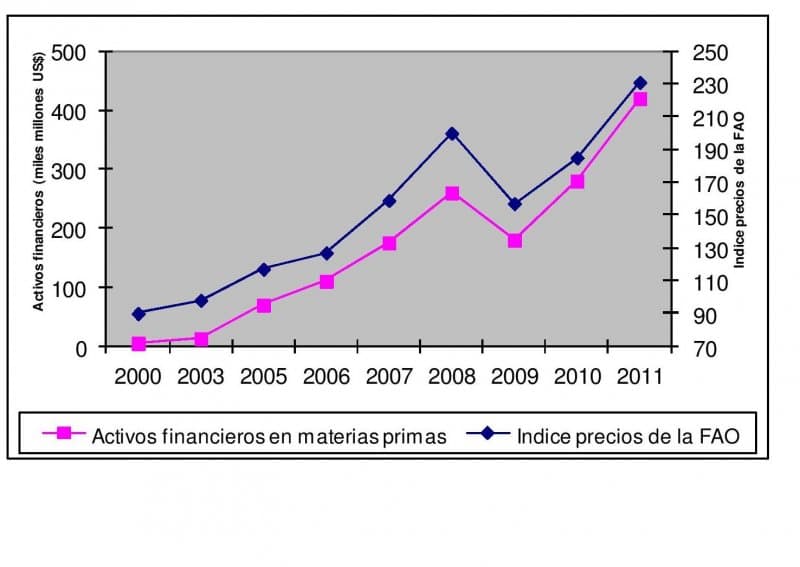

a gran escala en los mercados de futuros. Los activos financieros en

materias primas crecieron de los 5.000 millones de dólares en el 2000

a450.000 millones en 2011.

[5]

Desde entonces el mundo vive en tensión debido al incremento de los

precios de los alimentos que originó una crisis alimentaria en 2008 y

otra inacabada en 2010 que está causando estragos en el Cuerno de África

y el Sahel. Desde el principio se intentó esconder el motivo real de

las crisis y se argumentó que la causa era el desequilibrio en la oferta

y la demanda de alimentos, aunque con el tiempo y ante los hechos la

realidad se hizo visible.

Como se ve en la gráfica, existe una relación

palpable entre la actividad inversora y el incremento de precios. Y la

realidad es que mientras en el África Subsahariana está muriendo gente

de hambre, el grupo de inversión

Goldman Sachs ganó más de 5.000 millones de dólares en 2009 especulando en materias primas, lo que supuso un tercio de sus beneficios netos.

[6]

Elaboración propia con datos de GRAIN, FAO e Instituto Internacional de Finanzas.

[7]

La tierra, el último eslabón por controlar

La cadena agroalimentaria en un gran y suculento negocio. Así lo

demuestran los balances de ciertas transnacionales, como también queda

claro tras analizar el vertiginoso aumento del capital financiero en los

mercados de materias primas. Para los inversionistas el futuro es muy

esperanzador. Saben que la gente puede dejar de pagar su hipoteca pero

siempre tendrá que alimentarse. Además se ha normalizado, se ha

institucionalizado y se ha aceptado sin rechistar, un incremento de los

precios de los alimentos (y su volatilidad) que se creó artificialmente

en los mercados. Desde organismos como la FAO se anuncia y se asume sin

más, que la humanidad enfrentará una época de alimentos caros aunque

ello suponga aceptar un

status quo en el que millones de personas pasan hambre.

Si bien todavía no hay escasez, la ecuación entre la oferta y la

demanda de alimentos y materias primas agrícolas tenderá a comprimirse

si no se toman medidas, porque sigue creciendo exponencialmente la

población mundial, y sobre todo, porque el futuro energético de los

países ricos dependerá de los agrocombustibles, todo ello, en un planeta

amenazado por un cambio climático que está comprometiendo la capacidad

hídrica de muchas naciones, degradando los suelos, alterando la

productividad y afectando los rendimientos en diversas zonas típicas de

cultivo.

La idea esencial es que, en tiempos de crisis económica y recesión,

resulta que la agricultura se presenta como un mercado apetitoso y con

un prometedor futuro. La demanda está más que asegurada, es más, crecerá

vertiginosamente.La propia FAOha estimado que la producción mundial de

alimentos se deberá duplicar para el año 2050.

La oferta, por el contrario, es el gran pastel a dividir y por ello

naciones, inversionistas y transnacionales empiezan a mover fichas para

garantizarse su porción. Teniendo en cuenta que ciertos eslabones de la

cadena alimentaria exportadora ya están acaparados por multinacionales

(semillas, intermediación, etc.) y teniendo en cuenta que los mercados

de futuros están atiborrados de inversionistas y especuladores, solo

queda un eslabón por conquistar: la tierra.

Esta es imprescindible y hasta el momento es un recurso natural que,

dependiendo de países, puede ser más o menos accesible para la

ciudadanía. El campesino y pequeño agricultor puede eludir las semillas

patentadas, los agroquímicos y los canales tradicionales de

distribución; mientras que el consumidor puede evitar las grandes

superficies comprando alimentos sanos y de temporada directamente al

productor. Para que sigan activos estos canales sostenibles y

agroecológicos solo hace falta la tierra, que ahora, está en el punto de

mira del capital. He aquí la gran amenaza para la soberanía

alimentaria, especialmente en las naciones y comunidades empobrecidas

que suelen auto abastecerse a través del auto consumo y de los mercados

locales.

* El autor es Investigador asociado de la Cátedra “Tierra

Ciudadana – Fondation Charles Léopold Mayer”, de la Universitat

Politècnica de València. Autor de los libros

El parque de las hamacas y

Piratas y pateras. Artículo de la serie

“Crisis agroalimentaria”-

[1] Anuarios estadísticos de la FAO 2004 y 2010.

[2] ETC: “¿De quién es la naturaleza?”, noviembre de 2008.

[3] GRAIN: “Las corporaciones siguen especulando con el hambre”, abril de 2009.

[4] ETC: “¿De quién es la naturaleza?”, noviembre de 2008.

[5]

GRAIN: “El negocio de matar de hambre”, 28 de abril de 2008 y LA CAIXA:

“Especulación en los mercados de materias primas: ¿culpable o

inocente?”, Informe Mensual octubre 2011.

[6] KNAUP, H., SCHIESSL y M., SEITH Y.A.: “El hambre cotiza en bolsa”, en

El País, Madrid, España, 4 de septiembre de 2011.

[7] LA CAIXA: “Especulación en los mercados de materias primas: ¿culpable o inocente?”, Informe Mensual núm 350, Octubre 2011.